Prévoyance avec Safe partners sa

La prévoyance helvétique: les 3 piliers qui assurent la stabilité

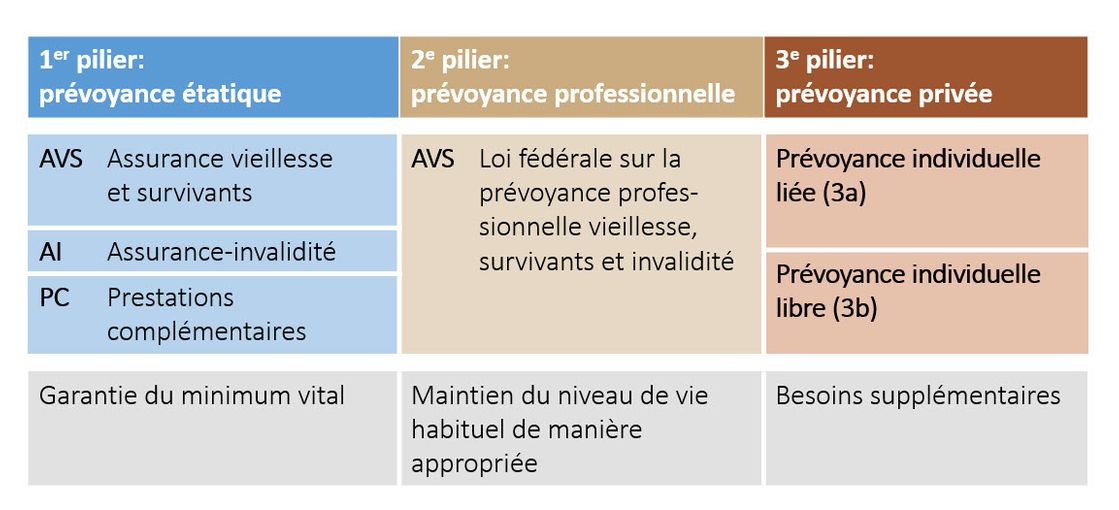

Notre système de prévoyance repose sur le principe dit des 3 piliers, lequel fait partie intégrante de la constitution fédérale.

Un fait avéré est que la majorité des personnes gardent l'essentiel de leur fortune sur un compte épargne.

En effet, c'est pour la prévoyance vieillesse qu'elles économisent le plus, de manière obligatoire (avec le 1er et le 2ème pilier) ou de manière facultative (le 3ème pilier).

Pour bénéficier d'une retraite ou d'une pré-retraite financièrement confortable, vous devriez profiter au mieux des 3 piliers. Les 1er et 2ème piliers étant étatique et professionnel, vous n'avez pratiquement aucune emprise sur le montant des cotisations ou sur la stratégie des placements.

Le fait de pouvoir épargner pour une prévoyance facultative est un choix judicieux et payant dans votre vie. En effet, dans le cadre du 3ème pilier, vous avez le choix entre un avantage fiscal important (3a) ou la souplesse du retrait de votre capital (3b).

Dans tous les cas, vous pouvez associer cette épargne privilégiée sous forme de solution de fonds, de placement alternatif (dans des infrastructures, par exemple) ou encore sous forme de police de prévoyance (avec couverture des risques).

Le fait d'investir dans une police de prévoyance liée à des fonds de placement vous permet de bénéficier de certains avantages fiscaux, autre que la prévoyance elle-même. Les dividendes (actions), les coupons (obligations) ou les loyers (fonds immobilier) n'étant pas imposés en tant que revenu, contrairement à un investissement direct dans des titres ou dans l'immobilier.

Adresse

Safe partners sa

Rue de la Gare 13

1110 Morges